博亚体育2026世界杯中国官方入口

你的位置:博亚体育2026世界杯中国官方入口 > 博亚体育app > 博亚体育app

博亚体育app官网下载 罗博特科二次递表:AI叙事重构估值新坐标

发布日期:2026-05-21 21:57 点击次数:177

5月18日,罗博特科股价报收582元,当日下落1.35%,总市值975亿元,距离千亿市值仅一步之遥。

此前的5月14日,罗博特科股价大涨,盘中最高价一度波及626.66元。

公司股价大涨的平直催化剂来自前一日港交所官网的一纸公告:罗博特科(300757.SZ)递交主板上市请求,华泰国外、花旗及东方证券国外为联席保荐东说念主。

这是罗博特科二次递表港交所。21世纪经济报说念记者从公司方面了解到,罗博特科曾于2025年10月28日初次递表,但时隔半年已失效,笔据港交所规矩,需再行递表。

公开贵寓娇傲,罗博特科于2019岁首登陆A股创业板,起步于光伏智能制造装备领域,是国内该赛说念的头部玩家。但着实令成本市集郁勃的,是其2025年5月完成对德国硅光设立龙头ficonTEC的收购。自并购启动以来,公司股价一皆走高,市值从百亿级跃升至近千亿量级。

AI驱动的硅光赛说念火热,罗博特科的估值逻辑也由此完成了一次丽都跃迁。

加码硅光设立

在数年前登陆A股的期间,罗博特科还是一家光伏电板片自动化设立企业;此番港股IPO,跟着完成对ficonTEC的收购,罗博特科班师切入硅光设立的新赛说念,业务幅员已迥然相异。

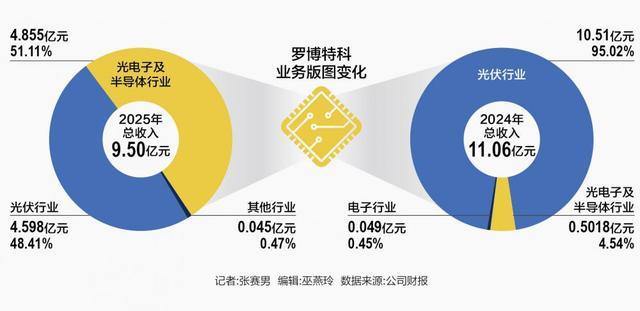

2025年财报娇傲,公司来自光电子及半导体行业的收入为4.855亿元,占比51.11%;来自光伏行业的收入为4.598亿元,占比48.41%。而在2024年,公司的光伏业务占皆备主导地位,营收为10.51亿元,占比95.02%;半导体行业收入为5018万元,占比4.54%;电子行业收入为492.6万元,占比0.45%。

这一结构性回转,天然有硅光业务从无到有的加抓,但另一边,也有光伏业务受行业产能多余牵累,收入骤降的影响。公司称,受到寰球太阳能行业成本支拨周期的影响,该业务条线当今正阅历下滑,影响了近期收入孝敬。相背,硅光业务(其主要包括制造拼装设立及测试设立)在东说念主工智能及高速数据通讯增长的鼓舞下,地方市集正赶紧扩张。

罗博特科董事长戴军在2024年领受21世纪经济报说念记者独家专访时就暗意,在创业初期,他就莫得把公司定位为单一的太阳能电板自动化设立公司,其早年任职的阅历,使其对电子半导体、太阳能行业都较为老到。同期,他也预思了光伏行业的周期波动。其称,光伏自2014年运行了结合10年的高速增长,但他对这种高增长保抓警惕。

从现时情形来看,罗博特科布局半导体领域的决策具有前瞻真谛。

此番发起港股IPO,罗博特科则考虑进一步拓展半导体领域业务。

招股书娇傲,公司考虑将募资不时投资于高精度硅光拼装与测试设立,以及一站式制造科罚决议的研发;用于扩大产能及晋升委用速率,要点是透过多元化的组合和寰球和谐的委用身手,赋能AI推测;用于构建一个寰球市集引申与做事汇注;用于进行计谋投资或收购;用作营运资金偏激他一般公司用途。

具体来看,为搪塞东说念主工智能驱动的高性能推测及高速数据传输加快的需求,罗博特科正在构建涵盖传感、互连及推测的高精度硅光智能制造设立体系。在寰球化方面,考虑扩大在现存市集的业务,以新加坡为区域关节,为马来西亚、印度偏激他左右市集提供本领支抓,主要专注于硅光器件及光伏电板行使。

值得看守的是,博亚体育app官网下载在并购ficonTEC尝到甜头之后,罗博特科对并购仍然意思勃勃。公司涌现,募资拟投资或收购公司以取得中枢零部件本领,如高精度通顺实施器、抑制器及纳米级精密通顺平台,以扩展现存中枢本领并搪塞可能影响公司竞争上风的新兴本领。盘算推算公司所属行业包括光伏、智能设立、光通讯模块、激光雷达、AR/VR光学、生物医学光学及光学干系传感。

价值重估进行时

伴跟着对ficonTEC并购的完成,罗博特科的估值逻辑发生了六合恒久的变化,市集对其定位从传统的光伏设立升沉为自动化设立龙头,尤其是为其硅光设立业务的将来成长赐与溢价。

为什么硅光业务如斯受关注?公开报说念娇傲,跟着晶体管尺寸贴近物理鸿沟,“后摩尔时期”的呼声越来越响亮,硅光本领有机联络了锻真金不怕火微电子和光电子本领,既减小了芯片尺寸,裁汰了成本、功耗,又晋升了可靠性,成为“卓绝摩尔”的新本阐发径。

跟着罗博特科港股招股书的袒露,市集也得以进一步窥见硅光这一新兴业务的发展。

公司称,寰球范围内,大要提供光子学智能制造设立的供应商稀稀拉拉。公司是硅光智能制造设立的跨越供应商,其市集份额及本领均位居宇宙前方。基于ficonTEC在2024年的收入,公司在行业中名轮番一,占据约25.5%的市集份额。在10纳米以内的超高精度水平上,公司是寰球独一为量产环境提供超高精度硅光拼装与测试设立的供应商,直线通顺精度高达5纳米。

罗博特科将我方定位为一家寰球跨越的高精密智能制造设立及系统供应商,公司的自动化设立与科罚决议,是制造光伏动力系统以及光互连、光传感及光推测居品的要害设立与中枢复旧。

从募资用途来看,AI仍然是罗博特科将来的中枢叙事,是复旧估值的基础。公司暗意,将不时迭代由东说念主工智能赋能的拼装与测试设立,以支抓硅光行使的无数目出产,包括用于高速互连的CPO、高性能推测、激光雷达及生物传感。

招股书娇傲,自2025年5月归并ficonTEC以来,公司向高增长硅光市集的计谋扩张已取得后果。该分部的收入由2024年的5020万元增至2025年的4.39亿元,毛利由1400万元增至1.58亿元。罗博特科预测,硅光业务2026年将成为孝敬收入的难题部分。

此外,罗博特科在手订单中有一笔终点引东说念主留心的交游——子公司ficonTEC已与一家纳斯达克上市公司签署了总金额6亿元的硅光设立量产订单。

从行业趋势看,硅光智能制造设立行业正阅历市集快速增长。市集范围从2020年的4亿元扩大至2024年的20亿元,复合年增长率为46.9%。到2029年,合座市集预测将达到233亿元,预测复合年增长率为63.8%。

但是,成本市集的眷注与基本面之间仍存在不小的张力。

2025年,罗博特科合座财务发扬较上年有所下滑,实现总营收为9.498亿元,下滑14.14%;净利润亏本6644万元,同比下滑204%。新增的硅光业务部分对消了光伏制造科罚决议分部的下滑,但不及以遮蔽全部亏本。

乐鱼体育中国2026世界杯官网另一层压力来自商誉。端正2025年末,因收购ficonTEC,公司商誉扩张至16.61亿元。公司也暗意,对ficonTEC的业务、钞票、财务、东说念主员等方面的整合仍在进行中,将来整合效果尚待考试。

对一家处于业务转型攻坚期的公司而言,现时的千亿市值光显已脱离传统光伏设立商的估值坐标,插足一个以成长性为中枢订价逻辑的高技术叙事体系。但高增长能否罢了,取决于AI驱动下的CPO、OCS等硅光新本阐发线何时着实插足交易化放量阶段。

罗博特科亦坦言,硅光制造设立行业仍处于相对较早的发展阶段,其交易化旅途仍在不停演变。硅光器件末端市集的特质是快速鼎新及多种本阐发线并存。客户的成本开支时机受到融资周期、末端市集库存转折及下一代设立及科罚决议全面引申的影响。接口、封装及测试的阵势不停演变,而出口经管、投资端正偏激他监管措施可能影响区域需求、供应商天禀及跨境互助。

这次港股上市若能成行,国外投资者的订价逻辑,又将奈何与A股市集的AI叙事产生杂乱,将是市集抓续关注的焦点。

更多本色请下载21财经APP博亚体育app官网下载

备案号:

备案号: